تعريف التخطيط

مرحلة الإعداد

التحليل الاستراتيجي

أهمية الأهداف الاستراتيجية

صياغة الأهداف

خصائص ومعايير الأهداف الجيدة

مرحلة تطبيق الاستراتيجية

المشاكل والمعوقات التي تصاحب الإجراءات في المؤسسات

مرحلة الرقابة وتقييم الاستراتيجية

التخطيط هو : الآلية الأساسية لتنفيذ و تحقيق الرؤيا و الأهداف الإستراتيجية و هدف التخطيط يتمثل في ضبط و تنظيم و توجيه كافة تحركات المنظمة و قراراتها و جهودها خلال مدة الخطة .( بدوي , 1986م , 321)

مراحل التخطيط

أولا – مرحلة الإعداد

مع افتراض المخاطرة المتزايدة التي تحيط بالمنشأة ككل ، ومع ازدياد أعباء المنافسة التي يفرضها التطور المتلاحق ، لابد من الإعداد الجيد لمستقبل المنشأة ووضع الرؤية الأمثل لما ينبغي أن تكون عليه لتجاوز العقبات التي يمكن أن تعترضها، وللتغلب على المخاطر ورسم مستقبل أفضل لها لذا تضمنت مرحلة الإعداد للتخطيط الاستراتيجي عدة خطوات هي:-

1. التحليل الاستراتيجي Strategic Analysis

ينطلق التخطيط الاستراتيجي من تحليل منهجي شامل للمركز التنافسي الحالي للمنظمة من خلال الفرص والتهديدات الحالية والمتوقعة في بيئة أعمال المنظمة من جهة ، ولعناصر القوة والضعف الذاتية الموجودة في داخل المنظمة من جهة أخرى (المجمع العربي للمحاسبين ،2001 :6).

وتتطلب مرحلة التحليل تجميع كم هائل من البيانات والمعلومات عن خلفية الأعمال للمساعدة في اتخاذ القرارات السليمة، فالحقائق المتوافرة لدى القائمين على التخطيط ستؤثر بالتأكيد على التوجهات نحو القرار المتخذ. (سلسلة الإدارة المثلى، 2002: 8).

وتصنف البيانات المطلوبة لعملية التحليل الاستراتيجي عادة إلى:-

المعلومات التاريخية والتي توضح القيم السابقة للظواهر واتجاهاتها للزيادة أو الانخفاض أو الثبات، وقيمة المعلومات التاريخية تمكن من استخلاص بعض المؤشرات الأساسية التي تدل على الاتجاهات المستقبلية للظاهرة.

المعلومات الحاضرة، وهي تصف أبعاد الموقف كما هو في نقطة الزمن الحالية، وهي معلومات قيمة، وتتوقف فعاليتها في خدمة أغراض التخطيط على مدى السرعة التي تصل بها إلى الإدارة.

المعلومات المستقبلية، وهي التنبؤات بالأحداث المحتملة في المستقبل والتي على أساسها تضع الإدارة تقديراتها وتبني توقعاتها ، وهي أساس هام لعمليات التخطيط عموماً. (السلمي،2000: 129-130).

والتحليل الاستراتيجي هو تحليل دقيق لبعدين في وضع المنظمة هما:-

أ. تحليل البيئة الخارجية Analysis of the External Environment

تعد دراسة وتحليل العوامل البيئية الخارجية من الأمور المهمة والضرورية عند اختيار الاستراتيجية المناسبة من خلال تحديد الفرص المتاحة للمنظمة والتعرف على الظروف المحيطة بها في مكان معين من السوق، وفي فترة زمنية محددة وتتمكن المنظمة من استغلال تلك الفرص لتحقيق أهدافها الاستراتيجية. وتحديد التهديدات أو المخاطر المحتملة التي قد تسبب خطراً أو آثاراً سلبية للمنظمة سواء بدخول منافسين للسوق أو تغيرات في أذواق المستهلكين. ( الدوري، 2005: 158).

وتبرز أهمية دراسة تحليل البيئة الخارجية في كونها تساعد على تحديد العديد من النقاط أهمها (المغربي، 1999: 109) :-

• الأهداف التي يجب تحقيقها: فدراسات البيئة الخارجية تساعد المنظمة على وضع الأهداف، أو تعديلها بحسب نتائج تلك الدراسات.

• الموارد المتاحة: وتساعد العوامل البيئية المختلفة في بيان الموارد المتاحة (مواد أولية ، رأس مال ، تكنولوجيا، آلات ، أفراد ،…) وكيفية الاستفادة منها، ومتى يمكن للمنظمة أن تحقق الاستفادة.

• النطاق والمجال المتاح أمام المنظمة: تسهم دراسات البيئة الخارجية في تحديد نطاق السوق المرتقب ومجال المعاملات المتاح أمامها، سواء ما يتعلق بالسلع والخدمات، وطرق التوزيع ومنافذه، والقيود المفروضة من الجهات القانونية والتشريعية المختلفة ، كما تساعد على بيان علاقاتها – التأثير والتأثر – بالمنظمات المختلفة.

• أنماط القيم والعادات والتقاليد وأشكال السلوك وتحديد سمات المجتمع والجماهير التي ستتعامل معها المنظمة.

ويتم تحليل البيئة الخارجية من خلال خطوتين أساسيتين: (مرسى، 2003: 115).

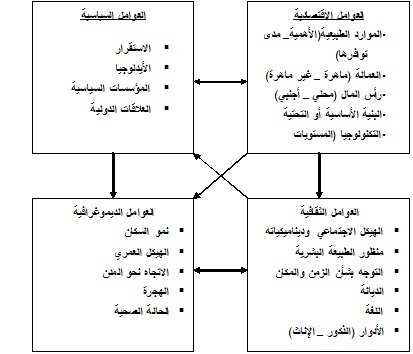

الخطوة الأولى: وتتضمن تقييم بيئة الأعمال إلى أربع مجموعات من العوامل البيئية وهي العوامل: الاقتصادية ، السياسية ، الثقافية ، الديموغرافية (السكانية)، ويوضح الشكل التالي ملخص لعلاقات التفاعل بين هذه العوامل.

شكل رقم (6) ملخص لعلاقات التفاعل بين العوامل البيئية للتحليل الاستراتيجي

(مرسي، 2003: 117)

الخطوة الثانية:

وتتضمن تقسيم لبيئة الأعمال إلى أربعة مستويات:-

• المستوى الأول ويشمل كل أنواع التفاعلات بين الدول .

• المستوى القومي ويتأثر باستراتيجية وسياسات الحكومة .

• مستوى الصناعة ويشمل بيئة التنافس المباشرة للشركة .

• مستوى الشركة ويشمل استراتيجية وعمليات الشركة بمفردها.

ب. تحليل البيئة الداخلية: Analysis of the internal Environment

يقصد بتحليل البيئة الداخلية إلقاء نظرة تفصيلية على داخل التنظيم لتحديد مستويات الأداء، مجالات القوة، ومجالات الضعف. (إدريس ومرسي، 2002: 70).

وتهتم المنظمات بتحليل وتقييم كافة العوامل الداخلية، وذلك بغرض رئيس يتمثل في بيان نقاط القوة والضعف التي يتسم بها كل عامل من العوامل الداخلية مع الاستعانة بنتائج تحليل العوامل الخارجية مما يساعد على اتخاذ قراراتها الاستراتيجية، واختيار البدائل المناسبة لها، ويشير (المغربي، 1999: 131).

إلى أن أهمية دراسة وتقييم البيئة الداخلية تكمن في النقاط التالية :

1. المساهمة في تقييم القدرات والإمكانات المادية والبشرية والمعنوية المتاحة للمنظمة.

2. إيضاح موقف المنظمة بالنسبة لغيرها من المنظمات في الصناعة.

3. بيان وتحديد نقاط القوة وتعزيزها للاستفادة منها والبحث عن طرق تدعيمها مستقبلاً.

4. بيان وتحديد نقاط الضعف وذلك حتى يمكن التغلب عليها ومعالجتها ، أو تفاديها ببعض نقاط القوة الحالية للمنظمة.

5. ضرورة الترابط بين التحليل الداخلي (نقاط القوة والضعف) والتحليل الخارجي (الفرص والتهديدات)، لانتهاز الفرص التسويقية من خلال نقاط القوة الداخلية، وتجنب المخاطر أو تحجيمها من خلال إزالة نقاط الضعف.

ويعتبر تحليل Swot القائم على تحليل البيئة الداخلية والخارجية أداة مفيدة لمقارنة الفرص والتهديدات بعناصر القوة والضعف ، وبالتالي تحليل الوضع العام للمنظمة. (المجمع العربي للمحاسبين، 2001: 9).

ومن العوامل المهمة في تحليل البيئة الداخلية : العوامل المادية، والعوامل البشرية ، والعوامل المعنوية ، ويوضح الجدول التالي أهم عناصر التحليل الداخلي للمنظمة (المغربي، 1999: 133).

وقد أسقط (أبو الروس، 2004: 34) التحليل الاستراتيجي على البيئة التعليمية للجامعات فأضاف عوامل جديدة للتحليل تتناسب وبيئة التعليم العالي والجدول التالي يوضح عناصر هذا التحليل :-

جدول رقم (1) التحليل الاستراتيجي (SWOT Analysis) :

ويمكن تحديد العوامل الداخلية بعدة طرق منها: حساب النسب المالية، وقياس الأداء، والمقارنة بالفترات الماضية، ومتوسطات الصناعة، ويمكن تطوير عدة أنواع من المسح وتطبيقها بغرض مراجعة العناصر الداخلية، مثل الحالة النفسية للعاملين وكفاءة الإنتاج وفعالية الإعلان، وولاء المستهلك. (العارف، 2001: 23).

ثانيا : صياغة الاستراتيجية:

تعرف الاستراتيجية بأنها: ” إعلان للنوايا وتحديد ما ترغب في أن تكونه على المدى الطويل، وهذا يستلزم الإلمام بكل العمليات المرتبطة بذلك تفادياً للعثرات المحتملة. وهي رسم المسار المستقبلي بالنسبة للمنتجات والخدمات التي ستقدم للأسواق المستهدفة وكيفية القيام بذلك ” . (سلسلة الإدارة المثلى، 2002: 6).

والاستراتيجية هي الوسيلة التي تمكن من تحقيق الأهداف طويلة الأجل (العارف، 2001: 24).

وتعرف أيضاَ بأنها ” نمط الأهداف، والأغراض والبرامج، وأعمال السياسات والقرارات والخطط وتخصيص المصادر، والتي من خلالها يمكن معرفة ماهية النظم التربوية (الكلية)، ولماذا تعمل ؟ وماذا تريد أن تعمل؟ ” . (غنيم، 2005: 459).

ولصياغة الاستراتيجية وتكوينها، فإن ذلك يتطلب اتخاذ قرارات حول التالي: (الفرا، 2005: 8).

1. تحديد فلسفة الجامعة ، وغرضها ، ورسالتها.

2. وضع أهداف طويلة الأجل لتحقيق الرسالة.

3. اختيار الاستراتيجية لتحقيق الأهداف طويلة الأجل.

وتبدأ صياغة الاستراتيجية بتعريف الطرق العملية التي تؤدي إلى تحليل المهام الاستراتيجية، ويضيف الدوري (الدوري، 2005 : 157) أن اختيار الاستراتيجية يستمد أساساً من نتائج تقويم مصفوفة (SWOT).

ويساعد توافر الاستراتيجية على تحقيق الضمان ، والتأكد من أن القرارات التي يتم اتخاذها يومياً تتوافق مع المصالح بعيدة المدى للمؤسسة، كما يشجع وجود استراتيجية واضحة جميع العاملين على العمل سوياً لتحقيق الأهداف المشتركة ، ويحدد الإطار الاستراتيجي التالي مراحل صياغة الاستراتيجية :.

شكل رقم (7) مراحل صياغة الاستراتيجية (سلسلة الإدارة المثلى، 2002: 7)

ويذكر (أبو قحف، 2005: 301) أن لأي استراتيجية ركنين أساسيين هما: المخاطرة، ورد الفعل، ويرتبط الأول بالاستراتيجية كونها تتعامل مع المستقبل، أما الثاني فيشير إلى ارتباط تصرف معين بتصرفات طرف آخر (المنافسين)، وهذه التصرفات قد تنطوي على علاقة ذات طبيعة تنافسية أو تكاملية أو تعارضية أو مصالح مشتركة.

3.وضع الخطة الاستراتيجية :

ويمر وضع الخطة الاستراتيجية للمؤسسة بثلاث خطوات هي :-

أ- صياغة رؤية ورسالة المؤسسة

ب- وضع الغايات الاستراتيجية والأهداف Goals and Objectives :

تمثل الغايات الاستراتيجية العنصر المحوري في عمليات التخطيط والإدارة الاستراتيجية حيث تحدد الإطار العام للجمهور والأنشطة التي تقوم بها المنظمة ، وتساعد في تحويل الرؤية الاستراتيجية والرسالة التنظيمية إلى مستويات مرغوبة للأداء، ومن ناحية أخرى فإن الغايات والأهداف تسهم في توجيه القدرات الاستراتيجية وتحديد أولوياتها وأهميتها النسبية ، ويرى المرسي أن مفهوم الغايات يشير إلى النتائج النهائية للمنظمة والتي ترتبط بتحديد الغرض الذي يميزها عن غيرها من المنظمات المماثلة. وعادة ما تستند الغايات إلى رسالة المنظمة (المرسي،وآخرون،2002: 120)، في حين يشير مفهوم الأهداف إلى النتائج المطلوب تحقيقها لترجمة مهام المنظمة ورسالتها إلى واقع عملي ، وتتسم بالتحديد الدقيق ، وإمكانية القياس والميل إلى التفصيل.

وتُعرف الأهداف بأنها : الرغبة التي تسعى المنظمة إلى تحقيقها ويتوافق هذا التعريف مع المرسي في تصنيف الأهداف بحسب المستوى التنظيمي إلى أهداف عامة (غايات) تتعلق بالإدارة العليا ، ويطلق عليها الأهداف الاستراتيجية ، أما الأهداف التي تتعلق بالإدارة الوسطى فهي تنطلق من الأهداف الاستراتيجية وتكون على شكل أهداف محددة

(العبد، 2003: 118).

وعلى الرغم من أن البعض لا يفرق بين مفهومي الغايات والأهداف إلا أن آخرين يفرقون بينهما على أساس أن الغايات تشير إلى الأهداف التي تتميز بالغايات النهائية الواجب تحقيقها ولهذا يشار إليها Long – run – open – Ended ، مثل هدف تعظيم الربحية ، أما الأهداف فتشير إلى الأهداف الوسطى المطلوبة لترجمة مهام المنظمة ورسالتها إلى نواحي محددة ومجردة يمكن قياسها ، فالأهداف قد تشمل مستويات الربح المرغوبة، العائد على الاستثمار، العائد على المبيعات ….. إلخ (المغربي، 1999: 92).

وتُحدد المدة للأهداف طويلة الأجل بأنها أطول من عام واحد ، ويرى الباحث أن الغايات تعد بمثابة أهداف عامة وشاملة تعكس ما ترمي المؤسسة إلى تحقيقه على المدى البعيد وتأخذ صياغات شمولية مجردة ، أما الأهداف فهي نتائج تشغيلية يجب تحقيقها خلال فترة زمنية قصيرة، وهذا الرأي يتوافق مع ما ذهب إليه كثير من الكتاب مثل: الدوري والسلمي والمرسي وآخرين .

أهمية الأهداف الاستراتيجية:-

1. تساعد الأهداف على تعريف المنظمة للبيئة التي تعمل بها.

2. تعد مرشداً لاتخاذ القرارات بما يتناسب والمواقف التي تواجهها الإدارة العليا.

3. تساعد الإدارة العليا في تحديد السلطات والمسئوليات للأفراد والأقسام وتحديد أدوارهم في الهيكل التنظيمي للمنظمة.

4. تزود الأهداف بمعايير لتقييم الأداء التنظيمي، أي وضع صيغ ومقاييس كمية كلما أمكن نحو تحقيق الغاية، وفي إطار زمني يتناسب وإمكانية تحقيق الهدف (الدوري، 2005: 58).

5. تمثل الأهداف نقطة الارتكاز التي تبنى عليها مدخلات العملية التربوية، كما أنها نقطة النهاية التي تلتقي عندها مختلف هذه المدخلات في أثناء التقويم الشامل للعملية التعليمية خلال العام الدراسي (الجبر، 2002: 86).

صياغة الأهداف:

يجد الكثير صعوبةً في صياغة الأهداف فيقع البعض في متاهات الصياغات العامة والعبارات الفضفاضة ، مما يجعلها صعبة التحقيق والقياس وقليلة الجدوى، وللصياغة المنهجية للأهداف مراحل عديدة هي (مرعي، 1999: 76-77) :-

1. البحث عن الأهداف المتاحة في المؤسسة: ويتم ذلك فيما يخص الغايات والأهداف العليا منفصلاً ذلك عن الدراسات التي تقوم على كشف نقاط القوة والضعف والفرص والتهديدات، ويتضح العمل في هذه الحالة بشكل أكبر في البحث عن الممكن عبر منهجيات الإبداع والابتكار.

2. عملياتية الأهداف: حيث من المناسب إعطاء الأهداف محتوى ملموساً وإقرانها بالقيم المطلوب بلوغها والوقت المطلوب للإنجاز.

3. تحليل العلاقات بين الأهداف: بحيث نتجه في التحليل أولاً بتوضيح العلاقة بين الأهداف ، سواء كانت علاقات تكاملية، أو علاقات مستقلة، أو علاقات متناقضة، وهنا نستبعد العلاقات المتناقضة، ثم نقوم بتحليلات لاحقة تهدف إلى إعداد علاقات ذات أفضلية بين الأهداف المختلفة ،ونضيف الخيارات الممكنة لإعداد أهداف منسجمة.

4. تحليل الصيغة ممكنة التحقيق في الأهداف: فلا ينبغي لمستوى التوقعات أن يكون خيالياً، حيث يجب معرفة ما نمتلكه من وسائل، ومدى كفايتها لبلوغ الأهداف.

ولتحسين صياغة عبارات الأهداف نورد المثال التالي: (سلسلة الإدارة المثلى، 2002: 31)

خصائص ومعايير الأهداف الجيدة:

1. القابلية للقياس الكمي بالقدر المستطاع ، مع الاعتبار لبعض الأهداف التي يصعب قياسها كمياً لتحقيق الرضا الوظيفي إلا أنه ينبغي الاجتهاد من إدارة المنظمة لوضع مقاييس وطرق وأساليب كمية ووصفية تساعد في الوصول إلى بعض المؤشرات والنتائج الدالة على تحقيق مثل هذه الأهداف. (المغربي، 1999: 98).

2. المرونة: بحيث تتسم الأهداف بالقدرة على تحقيق التكيف مع التغيرات غير المتوقعة في بيئة أعمال المنظمة، وتكون المرونة وفق إطار محدد للتعديل، بمعنى أن يكون التغيير في مستوى الهدف وليس في طبيعته. (المرسي، وآخرون، 2002: 143).

3. الوضوح والفهم: يجب أن تصاغ الأهداف بكلمات سهلة ومفهومة بقدر الإمكان من جانب الأفراد الذين سيتولون تحقيقها، وأن تكون محددة ودقيقة الصياغة بحيث يكون فهمها موحداً وأن تصاغ على شكل نتائج متوقعة. (غنيمة، 2005: 468).

4. التوازن والتكامل بحيث تختفي صور التناقض والتضارب بين الأنشطة والقرارات في المستويات الإدارية المختلفة، أو بين التقسيمات التنظيمية في المنشأة، (السلمي، 2000: 51).

5. المشاركة والقبول: بحيث تكون الأهداف قد وضعت بمشاركة جميع الأطراف المسئولة عن تحقيقها، كما أنه من المتوقع أن يبني المديرون والأفراد تلك النوعيات من الأهداف التي تنسجم مع تفضيلاتهم، فالقبول يأتي نتيجة للمشاركة ويفضل أن يمتد القبول ليشمل الفئات الخارجية مثل جماعات الضغط أو المنظمات التشريعية وغيرها من الفئات التي قد تقف عائقاً دون تحقيق الأهداف المزمعة.

6. التحفيز: بحيث توضع الأهداف في مستوى تحفيزي، بمعنى أن تكون مرتفعة بالدرجة التي تثير الأفراد وتستحثهم على الأداء المتميز ، وهذا لا يتأتى إلى إذا كانت الأهداف سهلة التحقيق. (المرسي، وآخرون، 2002: 144).

7. الملاءمة: يجب أن تتناسب الأهداف الموضوعة مع الأغراض العامة للمنظمة كما تم التعبير عنها في رسالتها، فكل هدف يجب أن يعكس كونه خطوة للأمام في سبيل تحقيق غايات المنظمة.

8. التوافق مع الظروف المحيطة للمنشأة: فلا تتعارض مع محددات العمل سواء الداخلية أو الخارجية. (السلمي، 2000: 52).

مرحلة تطبيق الاستراتيجية Strategic Implementation :

تعد عملية تطبيق الاستراتيجية من المراحل المهمة في ترجمة الرؤى والأهداف العامة إلى واقع عملي، ويعرف تنفيذ الاستراتيجية بأنه ” عبارة عن سلسلة من الأنشطة المترابطة مع بعضها البعض والتي تتضمن تكوين متطلبات الاستراتيجية التي يتم اختيارها”.

(الدوري، 2005: 293).

وتنفيذ الاستراتيجية يرتبط بعدة عوامل مهمة منها ، الهيكل التنظيمي، وأساليب التنفيذ المتبعة ، ومدى توافر الموارد البشرية فضلاً عن الثقافة التنظيمية.

وتعطي غالبية المنظمات جهداً ووقتاً لعملية صياغة الأهداف ووضع الخطط والبرامج يصل إلى حد المغالاة مع إغفال حقيقة أن :-

هذه الأهداف والخطط والبرامج تواجه عقبات وتهديدات وصعوبات تقلل من فرص نجاحها.

خطأ البدء بتنفيذ خطوات إجرائية مع غياب الرؤية الواضحة من إطار ومتطلبات تنفيذ تلك الخطط.

اضطرار أفراد المنظمة إلى إعادة صياغة أهداف جديدة خلال المراحل التنفيذية استجابة لظروف وإمكانيات الواقع العملي بما لا يحقق الأهداف السابق تحديدها.

عملية التحفيز والتهيئة لتنفيذ الخطط والبرامج لا تقتصر على مجرد توفير الإمكانيات والمتطلبات المادية والبشرية، فهناك جوانب أخرى يتطلب تحديدها وتهيئتها.

لا يقتصر دور المدراء على تنفيذ الخطط وفق الإمكانيات بل عليهم توفير الإمكانيات لتحقيق الأهداف المطلوبة.

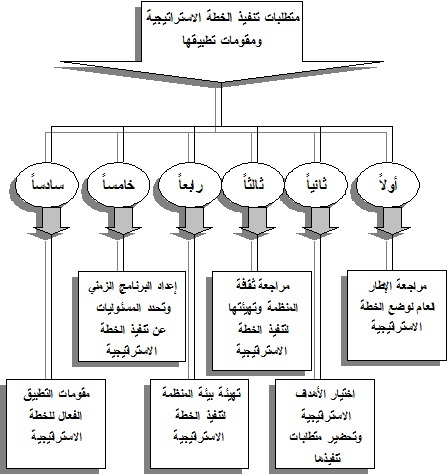

وتتطلب عملية تطبيق الاستراتيجية خطوات خمس هي: (المرسي، وآخرون، 2002: 336).

1. مراجعة الإطار العام لوضع الخطة الاستراتيجية.

2. اختيار الأهداف الاستراتيجية وتحضير متطلبات تنفيذها.

3. مراجعة ثقافة المنظمة.

4. تهيئة بيئة المنظمة لتنفيذ الخطة الاستراتيجية.

5. إعداد البرنامج الزمني وتحديد المسئوليات عن تنفيذ الخطة الاستراتيجية.

والشكل التالي رقم (9) يوضح متطلبات تنفيذ الخطة الاستراتيجية ومقومات تطبيقها.

ويتم تطبيق الاستراتيجة من خلال وضع الإطار العملي المتمثل بالخطط التنفيذية والتي تشمل ما يلي :-

1- الأهداف قصيرة الأجل:

بعد مرحلة وضع الغايات العامة والأهداف طويلة الأجل من قبل الإدارة العليا يتم نشر هذه الأهداف وإعلام الإدارة الوسطى والإدارة التشغيلية بها لوضع خططهم التشغيلية، الأمر الذي يستلزم اشتقاق الأهداف قصيرة الأجل لتحويل الأهداف العامة إلى واقع عملي، وتعرف الأهداف قصيرة الأجل بأنها ” عبارة عن نتائج مطلوب التوصل إليها في فترة تقل عادة عن سنة ، و تسهم في تحقيق الأهداف طويلة المدى. (غنيم، 2005: 454)، لذا ينبغي عند صياغة هذه الأهداف اتباع القواعد التالية:

أ- وضع أولويات التغيير بتحديد المجالات التي سيتم فيها التحسين من خلال مقارنة الأوضاع القائمة حالياً بالأوضاع المثالية لاكتشاف الثغرات.

ب- وضع قائمة بالتحسينات المطلوبة لكي يتحقق النجاح للاستراتيجية.

ج- تحديد مواطن القصور في أداء المنظمة بحسب أهميتها.

د- إعداد الأولويات لكل مجال يتطلب التطوير والتحسين ومقارنتها بهدف التحكم في نجاح الاستراتيجية. (سلسلة الإدارة المثلى، 2002: 48).

ولا بد من توجيه قدر كبير من الوقت والجهد لضمان تماشي الأهداف السنوية مع الأهداف العامة، ويجب أن تكون الأهداف السنوية قابلة للقياس ومتجانسة ومعقولة وتحمل التحدي الواضح، وأن يكون لها إطارٌ زمنيٌ مناسبٌ وأن تكون صياغتها صياغة كمية تشغيلية (العارف، 2001: 301) .

ويرى الباحث أن نجاح صياغة الأهداف قصيرة الأجل وضمان انسجامها مع الأهداف العامة وتوفير الدافعية لتطبيقها، يتطلب المشاركة المسبقة من الإدارة العليا للإدارات والأفراد في وضع الأهداف العامة ووضوح السياسات، مما يخلق شعوراً بالمسئولية لدى الجميع تجاه تحقيق ما تم الاتفاق عليه مسبقاً .

2- وضع البرامج التنفيذية Programs :

تعتبر البرامج خطط تنفيذية يتم تصميمها متضمنة مجموعة من الأنشطة لتحقيق هدف معين، وينتهي البرنامج بمجرد تحقيق هذا الهدف، فالبرنامج خطة مؤقتة تستخدم لمرة واحدة. ( العبد، 2003: 127).

ويهدف إعداد الخطط والبرامج التنفيذية إلى تحويل البيانات الخام التي تم جمعها، وتحديد عدد من الأمور والأولويات التي تتعلق بكل هدف، مع التأكيد على أن البرامج التنفيذية ينبغي أن تتضمن أموراً عدة أهمها :

2. طريقة التنفيذ.

3. مؤشر الأداء (النواتج المتوقعة).

4. مسئولية التنفيذ (من سيؤدي العمل ؟).

5. تحديد المدة الزمنية للتنفيذ.

6. التكلفة المتوقعة.

7. المتابعة والمراجعة النهائية (العدوي: 2006).

وتحتاج هذه المرحلة إلى نظرة عملية وقدرة على تحريك الموارد البشرية وغير البشرية بطريقة منظمة ومرتبة تعمل على تنفيذ الاستراتيجيات التي وضعت في المرحلة السابقة، وأهم أسس نجاح هذه المرحلة هو تحقيق التكامل والتعاون بين الأنشطة والوحدات الإدارية المختلفة في المنظمة لتنفيذ الاستراتيجيات بكفاءة وفاعلية.

3-الموازنات المالية Budgets :

الموازنة هي خطة مالية تغطي فترة زمنية محددة، وهي توضح الكيفية التي يتم الحصول بموجبها على الأموال المطلوبة وكيفية توزيعها على الاستخدامات المختلفة.(العبد، 2003: 128)، ويتم وضع المخصصات المالية لكل هدف عن طريق تحديد موازنات وحدة النشاط المطلوب ثم يتم إعداد الموازنات في ظل المستوى الوظيفي ككل مع مراعاة تحقيق التفاهم والترابط بين الموازنات المختلفة ، وامتزاج الأموال اللازمة استراتيجياً وتشغيلياً. (مرسي، 2003: 318).

4- الإجراءات Procedures :

هي سلسلة من المهام التي يتم تنفيذها من قبل عدة أشخاص بصورة متتالية أو متوازية. (الحولي، وآخرون، 2005: 27) ، ويعرفها (العبد، 2003: 126) بأنها “الخطط التي تحدد الخطوات التي يجب اتباعها لإنجاز عمل معين “، والإجراءات أكثر تحديداً من السياسات حيث تسعى إلى تفصيل التصرفات ، وتقديم الخطوات اللازمة لتنفيذ السياسات ، ومن أمثلة الإجراءات كيفية استخراج شهادة البكالوريوس، وإجراءات الموظف للحصول على إجازة.

ويرى الباحث أن تحقيق جودة الإجراءات يستلزم دراسة الإجراءات في كل فترة وإعادة هندستها وتبسيطها وأتمتتها لتحقيق التحسين المطلوب .

المشاكل والمعوقات التي تصاحب الإجراءات في المؤسسات:

1. عدم توثيق الإجراءات.

2. بعض العمليات لا تتبع نظام معين من الخطوات الثابتة وتتغير الإجراءات تبعاً لذلك.

3. عدم اتباع الأنظمة في تنفيذ بعض الإجراءات.

4. استخدام كميات كبيرة من الورق.

5. كثرة التعقيدات والحاجة لتحويل المعاملات بشكل يدوي.

6. إهدار الوقت في توصيل وتنفيذ الإجراء.

ويحدد (الفرا، وآخرون: 2003) شروطاً عدة لتحقيق الهدف من الإجراءات وهي:

• يجب وضع الإجراءات التي يكون لها حاجة حقيقية للمشروع ومقارنتها من خلال التكاليف.

• أن يتم تصميمها بحيث تعكس أهداف الشركة وسياساتها وتعمل على تحقيقها.

• يجب أن تكون واضحة ومفهومة من قبل من سيقوم باستخدامها، وينبغي المحافظة على التوازن بين ثبات الإجراءات ومرونتها، وإعادة النظر فيها من فترة لأخرى حتى يتم تعديلها وفقاً للظروف المحيطة.

5. البدائل الاستراتيجية:

” إن أي خطة استراتيجية يمكن تحسينها، ولكن من الأسهل والأدعى إلى التنفيذ أن نسعى إلى التحسين في الخطط الحالية بدلاً من أن نبدأ في خطة جديدة”

(هايدي وطمبسون، 2003: 256).

وتشير العبارة السابقة إلى ضرورة وضع البدائل الاستراتيجية بحيث يتزامن مع وضع الغايات والأهداف ، وتتوافق مع الظروف المتوقع حدوثها ، وتأتي صياغة البدائل الاستراتيجية بعد الانتهاء من تحديد موقف وحدة الأعمال الاستراتيجية وفق مجموعة المتغيرات التي يعتقد المحلل الاستراتيجي أنها ذات تأثير واضح على المركز الحالي والمستقبلي لوحدة الأعمال الاستراتيجية، فيتم توليد مجموعة من البدائل الممكنة في ضوء المتغيرات القائمة والمتوقعة، والبدائل الاستراتيجية ترتبط بمستويات الإدارة المختلفة على مستوى المنظمة مثل استراتيجية النمو والاستقرار والانكماش والاستراتيجية المختلطة، وعلى مستوى وحدات الأعمال الاستراتيجية مثل استراتيجية نماذج المحفظة ، واستراتيجية بورتر التنافسية، وعلى المستوى الوظيفي مثل استراتيجية المبتكر والمرن والمتخبط ، واستراتيجية البحث عن الحجم النمطي العالي. (الحسيني، 2000 : 18).

ويمكننا القول أنه لا تكفي أن تكون قائمة الاستراتيجيات الموضوعة في تنسيق جيد وصياغة جذابة ، فبالإضافة لذلك ينبغي وجود قائمة واضحة من التغييرات المحددة التي تستلزمها التغيرات المتوقعة.

مرحلة الرقابة وتقييم الاستراتيجية Strategic evalulation and control :

تأتي عملية الرقابة والتقييم للاستراتيجية في إطار كونها جزءاً ومكوناً رئيساً من عملية الإدارة الاستراتيجية، والرقابة لا تستهدف بالدرجة الأولى التعرف أو رصد الأخطاء ، أو التجاوزات أو الانحرافات، وإنما تهدف أساساً إلى التأكد من صحة التفكير ودقة التخطيط وكفاءة التنفيذ ، وإن عملية الرقابة على تطبيق الخطة الاستراتيجية تمتد من التأكد من جودة التفكير الاستراتيجي ، والتأكد من جودة الخطة الاستراتيجية ، حتى التأكد من جودة الأداء الفعلي ومطابقته للمخطط المستهدف (المرسي، وآخرون، 2002: 405). كما أن كل الاستراتيجيات تخضع لعملية تقييم لمعرفة مدى تناسبها مع التغييرات التي تحدث في البيئة الداخلية والخارجية ، ولتقييم مدى دقة التنبؤات التي تحتويها الخطط، ويتطلب ذلك مقارنة النتائج الفعلية بالأهداف المتوقعة من تطبيق الاستراتيجية وبالتالي اكتشاف الانحرافات سواء كانت في التصميم ، أو في تطبيق الاستراتيجية ( أبو بكر، 2006 :2)

وتصنف الرقابة إلى ثلاثة مستويات هي: (الدوري، 2005: 322).

• الرقابة على المستوى الاستراتيجي (Strategic Control) التي تهدف إلى إحكام الرقابة على الاتجاه الاستراتيجي العام للمنظمة نحو المستقبل وعلاقتها مع المجتمع الذي تخدمه.

• الرقابة على المستوى التكتيكي (Tactical Control) التي تهدف إلى إحكام الرقابة على عملية تنفيذ الخطط الاستراتيجية والتأكد من مطابقة الأداء مع الأهداف الموضوعة.

• الرقابة على المستوى التشغيلي (Operational Control) التي تهدف إلى إحكام الرقابة على النشاطات والخطط قصيرة الأمد.

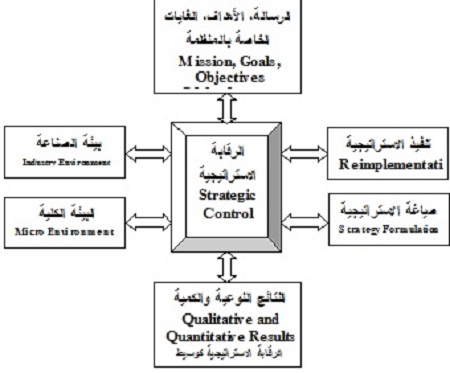

وقد اتفق (المغربي، 1999: 71) مع هذا التصنيف الذي يؤكد على أهمية عملية الرقابة في جميع مستويات الاستراتيجية بدءاً من الاستراتيجية الكلية للمنظمة(Strategy Corporate)، ومروراً باستراتيجية وحدات الأعمال (Business Strategy) ، ووصولاً إلى الاستراتيجية الوظيفية أو التشغيلية (Functional Strategy) ، وهي كما هو موضح بالشكل رقم (10)، الذي يبين حاجة المنظمة إلى الرقابة الاستراتيجية في المستوى الأول ، وإلى الرقابة الإدارية (Manegerial Control) في المستوى الثاني ، وإلى الرقابة التشغيلية في المستوى الثالث. ويمكن توضيح دور الرقابة الاستراتيجية كوسيط بالشكل التالي:

وتتحدد عملية التقييم للاستراتيجية من خلال ستة عوامل هي:

(السلمي، نحوت، 1994: 212-213).

1. درجة التناسق الداخلي بين السياسات والاستراتيجيات والإمكانات.

2. درجة التناسق مع الظروف المحيطة بالمنشأة وللتناسق مع الظروف وجهان : أحدهما ثابت والآخر متغير، والوجه الثابت أنها تحكم التأثير المطلوب للسياسات باعتبار الظروف المحيطة كما هي موجودة الآن فعلاً، أما الوجه المتغير فالمقصود به الحكم على مدى التأثير المطلوب للسياسات بالنظر إلى الظروف المحيطة التي تتجه للتغير.

3. مدى مناسبتها للموارد المتاحة التي تمتلكها المؤسسة.

4. درجة المخاطر التي تتضمنها الاستراتيجية هل هي درجة مقبولة للمنشأة أم غير مقبولة.

5. الأفق الزمني المناسب الذي تمتد عليه الاستراتيجية ويُحكم عليها بموجب الزمن المحدد.

6. القدرة على العمل بها ومدى صلاحيتها ، وهل هي فعالة وفقاً للمعايير والمؤشرات الكمية المتعارف عليها ؟.

ومن خلال عمليتي الرقابة والتقييم يمكننا الوصول إلى مرحلة مهمة في إحداث التعديل المناسب من خلال اتخاذ الإجراءات التصحيحية التي تمثل الحلقة الأخيرة في دورة الرقابة، وفيها يتم إعادة الأمور إلى نصابها وتعديل الانحرافات وإحداث التعديلات اللازمة للخطة ومما سبق نرى أن التقييم والرقابة عملية مستمرة تبرز أهميتها فيما يلي:

(إدريس، والمرسي، 2002: 429).

1. تفادي الخطأ وتصحيح الانحرافات، خاصة وأن المنفِّذ هو عنصرٌ بشريٌ معرضٌ للخطأ.

2. تفادي آثار التغيرات التي قد تحدث بين الفواصل الزمنية لعمليات الإدارة.

3. يترتب على غياب عملية الرقابة الكثير من الأمور مثل: (ضياع الوقت، تدني مستوى العمل والإنجاز، الإسراف في الموارد البشرية).

المرجع :

واقع التخطيط الاستراتيجي في الجامعة الإسلامية في ضوء معايير الجودة ، دراسة مقدمة من الطالب إياد علي يحيى الدجني ، إشراف الدكتور / عليان عبد الله الحولي ، استكمالا لمتطلبات الحصول على درجة الماجستير في أصول التربية ( الإدارة التربوية ) 1427 هـ ـ 2006 م

http://sst5.com/readArticle.aspx?ArtID=953&SecID=47

قائمة المصادر والمراجع

المصادر والمراجع العربية:

القرآن الكريم.

أولاً: المصادر والكتب (العربية):

1. الأغا، محمد ( 2005 ): محاضرات في التخطيط التربوي ، الجامعة الإسلامية : غزة.

،( 2. البخاري، محمد بن اسماعيل : صحيح البخاري ، تحقيق البغا ، مصطفى ( 1997

الطبعة الثالثة ، دار ابن كثير : بيروت .

3. الترمذي ، محمد بن عيسى : الجامع الصحيح سنن الترمذي ، تحقيق شاكر وآخرون

، الجزء الرابع ، حديث رقم ( 2459 ) ، دار إحياء التراث ، بيروت : لبنان.

4. الجبر، زينب ( 2002 ): الإدارة المدرسية الحديثة من منظور علم النظم، الطبعة

الأولى ،مكتبة الفلاح للنشر والتوزيع : الإمارات المتحدة.

5. الحسيني، فلاح ( 2000 ) : الإدارة الاستراتيجية مفاهيمها، مداخلها، عملياتها

المعاصرة، ط 1، دار وائل للطباعة والنشر :عمان.

6. الحملاوي، محمد، وآخرون ( 1991 ): إدارة الإنتاج والعمليات، مكتبة عين شمس:

القاهرة .

7. الخطيب ، أحمد وفرج ، وجيه و أبو سماحة ، كمال ( 1985 ) : دليل البحث والتقويم

التربوي ، دار المستقبل للنشر .

8. الدجني ، يحيى ( 2006 ) : الدعوة إلى الله ،أصولها ووسائلها وأساليبها ، الطبعة

الأولى ، مكتبة آفاق : غزة .

9. الدوري، زكريا ( 2005 ): الإدارة الاستراتيجية مفاهيم وعمليات وحالات دراسية،

دار اليازوري العلمية للنشر : الأردن.

10 . السلمي، علي ( 2000 ) : الإدارة المعاصرة، مكتبة الغريب : مصر.

11 . السلمي، علي ( 2001 ): خواطر الإدارة المعاصرة، دار غريب للطباعة والنشر:

القاهرة.

12 . الصرن، رعد ( 2003 ): صناعة التنمية الإدارية في القرن الحادي والعشرين،

الطبعة الأولى، دار الرضا للنشر: سوريا.

13 . الضحيان ، عبد الرحمن ( 1986 ) :الإدارة في الإسلام الفكر والتطبيق، الطبعة

الأولى ، دار الشروق : جدة .

131

14 . العارف، نادية ( 2001 ) : التخطيط الاستراتيجي والعولمة، الدار الجامعية : مصر.

15 . العبد، جلال ( 2003 ): إدارة الأعمال مدخل اتخاذ القرارات وبناء المهارات، دار

الجامعة الجديدة للنشر: مصر.

16 . الفرا، ماجد، وآخرون ( 2003 ) : الإدارة _ المفاهيم والممارسات ، مكتبة الجامعة

الإسلامية، الطبعة الأولى: غزة.

17 . المرسي، وآخرون ( 2002 ) : التفكير الاستراتيجي والإدارة الاستراتيجية منهج

تطبيقي،الدار الجامعية : مصر.

18 . المرسي، جمال الدين ( 2003 ): الإدارة الاستراتيجية للموارد البشرية المدخل

لتحقيق ميزة تنافسية لمنظمة القرن الحادي والعشرين، الدار الجامعية : مصر.

19 . المغربي، عبد الحميد ( 1999 ): الإدارة الاستراتيجية لمواجهة تحديات القرن الحادي

والعشرين، ط 1، مجموعة النيل العربية : مصر.

20 . النيسابوري ، مسلم : صحيح مسلم ، شرح النووي ، دار الفكر : بيروت .

21 . ابن كثير ، اسماعيل : مختصر تفسير ابن كثير، اختصار وتحقيق ، الصابوني،

محمد ، المجلد الأول ، دار الصابوني : القاهرة .

22 . أبو قحف، عبد السلام ( 2003 ): أساسيات التنظيم والإدارة ،دار الجامعة الجديدة :

مصر

23 . أحمد ، غريب محمد سيد ( 1983 ): تصميم وتنفيذ البحث الاجتماعي ، دار المعرفة

الجامعية : مصر .

24 . إدريس، ثابت، والمرسي، جمال الدين، ( 2002 ): الإدارة الاستراتيجية: مفاهيم

ونماذج تطبيقية، الدار الجامعية : مصر.

25 . آلان، جون ( 2000 ) : التخطيط الاستراتيجي الناجح، (ترجمة العاوي، خالد)،الطبعة

1 دارة الفاروق للنشر والتوزيع : القاهرة.

26 . بيترز، توم، ( 1995 ) : ثورة في عالم الإدارة- كيف تتغلب إدارياً على الفوضى-

الجزء الثاني، (ترجمة: محمد الحديدي)، الدار الدولية للنشر والتوزيع: مصر.

27 . برايسون، ( 1995 ) : “التخطيط الاستراتيجي للمنظمات العامه والغير ربحيه” الطبعة

الأولى. سان فرانسيسكو: جوزي – باس .

28 . خطاب، عايد ( 1989 ): سلسلة محاضرات غير منشورة، جامعة عين شمس: مصر.

132

29 . خليل، نبيل ( 1993 ) : الإدارة الاستراتيجية: تكوين وتنفيذ استراتيجيات التنافس،

دار المعارف : مصر.

30 . زاهر ، ضياء الدين ،( 1993 ): تعليم الكبار منظور استراتيجي ،الطبعة الأولى ،دار

سعاد الصباح : الكويت .

31 . سلسلة الإدارة المثلى، ( 2002 ): التفكير الاستراتيجي، مكتبة لبنان ناشرون : لبنان .

32 . غنيم، عثمان ( 2001 ): التخطيط أسس ومبادئ عامة، الطبعة الثانية، دار رضا

للنشر والتوزيع : عمان .

33 . غنيم، محمد ( 2005 ) : التخطيط التربوي، الطبعة الأولى، دار المسيرة للنشر

والتوزيع : عمان.

34 . ماندير، ميشيل، ( 2003 ): ”فن التعليم الوظيفي الأهداف، الاستراتيجيات، التقويم،”

(ترجمة النوال ، نجيب)، الطبعة الأولى، دار الرضا للنشر: سوريا.

35 . محمد، أحمد ( 2000 ): التخطيط التربوي إطار لمدخل تنموي جديد، ، ط 1، دار

المناهج : عمان

36 . مرسي، محمد منير( 1998 ): المدرسة والتمدرس، عالم الكتب: القاهرة.

37 . مرسي، نبيل ( 2003 ): الإدارة الاستراتيجية تكوين وتنفيذ استراتيجيات التنافس،

دار الجامعة الجديدة : مصر.

38 . مرعي ، محمد ( 1999 ) : دليل التشخيص وتحديد الأهداف ووضع الخطط في

المؤسسات، الطبعة الأولى، دار الرضا للنشر: دمشق.

39 . ملحم ، سامي ( 2000 ) : مناهج البحث في التربية وعلم النفس، دار المسرة للنشر،

إربد : الأردن.

40 . مينتزبرج، كوين ( 1996 )، ” العملية الاستراتيجية” الطبعة الثالثة، نيوجرسي.

41 . ياسين، سعد غالب ( 2002 ) : الإدارة الاستراتيجية، دار اليازوري للنشر والتوزيع:

عمان .

ثانياً: الرسائل العلمية :

1. الأشقر ، إبراهيم ( 2006 )، دراسة واقع التخطيط الاستراتيجي في المنظمات غير

الحكومية المحلية في قطاع غزة ، رسالة ماجستير ، الجامعة الإسلامية ، غزة .

2. الأغا ، محمد ( 1998 )، هيكل التغيرات للتلعيم العالي في فلسطين من وجهة نظر مدراء

أفضل الجامعات ، رسالة دكتوراه ، تركيا، الجامعة الأمريكية.

3. الدهدار ، مروان ( 2006 ) ، العلاقة بين التوجه الاستراتيجي لدى الإدارة العليا في

الجامعات الفلسطينية وميزتها التنافسية – دراسة ميدانية على جامعات قطاع غزة -،

رسالة ماجستير ، الجامعة الإسلامية ، غزة

4. الغزالي ، كرمة ( 2000 ) ، التخطيط الاستراتيجي في المؤسسات العامة الأردنية ، دراسة

ميدانية من وجهة نظر الإدارة العليا ، رسالة ماجستير ، جامعة اليرموك ، الأردن .

5. الطلاع ، سليمان ( 2005 ) ، مدى توافر عناصر نموذج الهيئة الوطنية للاعتماد والجودة

والنوعية في مؤسسات التعليم العالي في جامعات قطاع غزة ، رسالة ماجستير ، الجامعة

الإسلامية ، غزة

6. أبو عودة ، فوزي وأبو ملوح ، محمد ( 2004 )، مؤشرات الجودة في التعليم الجامعي

بمحافظات غزة ، دراسة ميدانية، مركز القطان للبحث والتطويرالتربوي، غزة .

7. أوليا وأسبنوول ، ( 1997 ) ، إدارة الجودة الشاملة في التعليم العالي ، نظرة عامة ، دراسة

ميدانية ، الولايات المتحدة الأمريكية .

8. عبد الرحمن ، عبد السلام ( 2001 ) ، التخطيط الاستراتيجي لنظم المعلومات الإدارية

وأثره على تلك النظم ، رسالة ماجستير ، الجامعة الأردنية ، الأردن .

9. مصطفى ، أحمد ( 1997 )، إدارة الجودة الشاملة في تطوير التعليم الجامعي لمواجهة

– تحديات القرن الحادي والعشرين ، بحث منشور ، مؤتمر إدارة الجودة الشاملة من 11

12 مايو 1997 ، جامعة الزقازيق : القاهرة .

10 . وود ، جوزيف ( 1983 ) ، امض في هذا الطريق وغير الأمر الواقع ، دراسة

ميدانية ، بريطانيا .

134

ثالثاً: الدوريات

11 . الجندي، عادل السيد: ( 1999 ) ، التخطيط الاستراتيجي ودوره في الارتقاء بكفاية

75 ، مركز – 17 ، ص 37 / وفعالية النظم التعليمية، مجلة مستقبل التربية العربية، العدد 16

ابن خلدون للدراسات الإنمائية.

12 . الحولي ، عليان ، ( 2004 ) : مفهوم الجودة في التعليم العالي ، مجلة الجودة في

التعليم العالي ، العدد 1 ، الجامعة الإسلامية : غزة .

13 . الحولي، عليان وآخرون ( 2006 ): الجودة الإدارية في الجامعة الإسلامية : دورة

تدريبية، الجامعة الإسلامية: غزة.

14 . الخفاجي، عباس و بايرمان ، جيري، ( 1995 ): التخطيط الاستراتيجي وإدارة الجودة

الشاملة في المؤسسات الأكاديمية ، مجلة الدراسات المالية والمصرفية ، المجلد الثالث

،العدد ( 1)، المعهد العربي للدراسات المالية والمصرفية .

15 . السلطان، خالد، ( 2006 )، “التفكير والتخطيط الاستراتيجي في مؤسسات التعليم

. العالي”، ورقة مقدمة للملتقى الإداري الرابع للجمعية السعودية للإدارة، مارس، 2006

16 . العقيل، عبد الله، ( 2003 )، “التخطيط الاستراتيجي”، مجلة الجزيرة الإلكترونية، العدد

11086 ، فبراير: السعودية.

17 . الفرا، ماجد محمد: آراء حول السلوك الإداري الاستراتيجي عند المدير الفلسطيني،

،92- دراسة حالة في قطاع غزة، مجلة الجامعة الإسلامية، المجلد 11 ، العدد 2، ص 52

2003 : مصر .

18 . الفرا، ماجد ( 2005 ) : التخطيط الاستراتيجي، دورة تدريبية ، الجامعة الإسلامية :

غزة .

19 . الكبيسي، عامر ( 2006 )، التفكير الاستراتيجي في المنظمات العامة: الخصائص

والمبررات والمعوقات، ورقة مقدمة للملتقى الإداري الرابع، الجمعية السعودية للإدارة:

السعودية.

20 . المبارك، معصومة، ( 2006 )، القيادة والتفكير الاستراتيجي، الطريق إلى المستقبل،

ورقة مقدمة إلى الملتقى الإداري الرابع، الجمعية السعودية للإدارة: السعودية.

21 . المجمع العربي للمحاسبين القانونيين، ( 2001 )، إدارة واستراتيجية العمليات: عمان .

22 . الميمي وآخرون، ( 2004 )، ” الجودة في الجامعات الفلسطينية : الإجراءات

والممارسات ” ورقة علمية اعدت لمؤتمر النوعية في التعليم الجامعي الفلسطيني الذي

135

عقده برنامج التربية ودائرة ضبط النوعية في جامعة القدس المفتوحة في مدينة رام الله في

. 2004/7/5- الفترة الواقعة بين 3

23 . الهيئة الوطنية ، ( 2003 ) ،”نظام لضمان وتحسين الجودة والأداء النوعي لمؤسسات

التعليم العالي في فلسطين ” ، ورقة مقدمة ” لورشة العمل المتخصصة الأولى حول تقييم

الجودة والأداء النوعي لمؤسسات التعليم العالي والبحث العلمي “المنعقدة في جامعة حلب

. 23 شباط 2003 – الجمهورية العربية السورية 22

24 . أبوسنينة، ربحي( 2004 ): تقييم مؤسسات وبرامج التعليم العالي في فلسطين: الانتقال

من سياسة التفتيش والإذعان إلى سياسة التحسين والتطوير، ورقة علمية أعدت لمؤتمر

النوعية في التعليم الجامعي الفلسطيني الذي تعده برنامج التربية ودوائر ضبط النوعية

.2004/5/ في جامعة القدس المفتوحة، رام الله: فلسطين 3

25 . أبو الروس، سامي ( 2004 ): إدارة الموارد الشرية ، دورة تدريبية ، الجامعة

الإسلامية : غزة.

26 . حسين ،حسن ،( 2002 ) ، تصور مقترح لتطبيق التخطيط الاستراتيجي في التعليم

210 ، الجمعية المصرية للتربية – الجامعي المصري ، مجلة التربية،عدد خاص، ص 160

المقارنة والإدارة التعليمية : مصر.

27 . حمامي، يوسف، والشيخ، فؤاد ( 1995 )، التخطيط من وجهة نظر مديري شركات

الأعمال الأردنية، مجلة مؤتة للبحوث والدراسات، المجلد العاشر، العدد 6. جامعة مؤتة:

الأردن

28 . دار الدراسات الاقتصادية، ( 2005 ) “دور التخطيط الاستراتيجي في إدارة ونجاح

المنشآت”، مجلة عالم الاقتصاد، عدد 1866 ، نوفمبر: السعودية.

29 . رستم، رفعت، ( 2004 )، التخطيط الاستراتيجي في التعليم الجامعي، مجلة الجودة

في التعليم العالي، العدد ” 1″، الجامعة الإسلامية: غزة.

30 . عشيبة ، فتحي ( 2000 ) ، “الجودة الشاملة وإمكانية تطبيقها في التعليم الجامعي

المصري” ، دراسة تحليلية ، مجلة اتحاد الجامعة العربية ، العدد رقم ( 2)، القاهرة :

مصر.

31 . عمادة التخطيط والتطوير، ( 2005 )، “المعايير التخطيطية في مؤسسات التعليم

العالي”، ورقة علمية غير منشورة، عمادة التخطيط بالجامعة الإسلامية: غزة.

136

32 . منتزبرج، هنري، ( 1995 )، سقوط ونهوض التخطيط الاستراتيجي، معهد الإدارة

العامة، المجلد الخامس والثلاثون، العدد 1: السعودية. (ترجمة، الحمود، أحمد) .

33 . هولمز، ( 1958 )، ” المجتمع من أجل التخطيط في الكلية والجامعة”، مجلة آن آرير:نيويورك .

(Internet) رابعاً: مصادر شبكة المعلومات العالمية

:(2005/12/ 69 . الجامعة الإسلامية ، عمادة التخطيط والتطوير ، غزة ، ( 10

www.iugaza.edu

70 . العقيل ، عبد الله ( 2003 ) ، ” التخطيط الاستراتيجي” ، صحيفة الجزيرة ، العدد 11086

:(2003/3/11) ،

www.suhuf.net.sa

(2004/5/ 71 . العمري ، هاني، المؤتمر الدولي الأول للجودة والنوعية ، 16

. www.qualityconf.com/Presentations/day1/session1/3.ppt

72 . العويسي، رجب بن علي، ( 2003 ) ،” التخطيط الاستراتيجي من مسئوليات مدير

المدرسة”:

www.moe.gov.om/moe/bulletin/04.htm

،( 72 . الملا ، عيسى بن علي ( 2002 ) ، “التفكير الاستراتيجي” ، مجلة الدفاع ، العدد ( 2

: (2006/10/3)

www.al-defaa.com/detail.asp?innewsitemid=86823

73 . الملتقى الإداري الرابع ،( 2006 ) ، أوراق وبحوث “القيادة والتفكير الاستراتيجي …

: (2006/9/ الطريق إلى المستقبل” ، ( 22

www.managmentforum.org.sa/4th.papers.html

: (2006/8/ 74 . أبو بكر، بكر ( 2006 ) ، “معوقات التخطيط الاستراتيجي، ( 2

www.baker.byethost.com/9odorat3.html

:(2006/9/ 75 . أبو بكر ، بكر( 2006 ) مقال في صحيفة مفكرة الإسلام الإلكترونية، ( 6

www.islammemo.cc/filz/one_news.asp

:(2006/8/ 76 . جامعة الأزهر بغزة ، ( 2006 )، الصفحة الرئيسية، ( 22

www.AlAzhar_gaza.edu

: (2006/8/ 77 . جامعة الأقصى بغزة ( 2006 )، عمادة التخطيط، ( 23

137

www.alaqsa.edu.ps

:(2006/9/ 78 . جامعة القدس المفتوحة ، ( 2006 ) عمادة التخطيط، ( 9

www.qou.edu/homePage/arabic/planningDpt/planingDept.jsp

:(2006/10/ 79 . عوض، محمد أحمد، ( 2004 )، : الإدارة الاستراتيجية (فن الإدارة)، ( 18

www.t1t.net/vb/1035.htm

:(2006/9/ 80 . غنام ،ختام ( 2006 ) ، “التخطيط طويل المدى”، مجلة المعلم، ( 13

www.almualem.net/maga/takoo22.html

81 . خطوات الإدارة الاستراتيجية، مفكرة الإسلام

.http://www.islamemo.com/article1.aspx?id=4262

:(2006/9/21) ،( 82 . مندورة ، درويش ( 2005

http//www.mcgsite.com/subs/maqalat/mqt6_2.htm

:(2006/9/3) ،( 82 . وزارة التربية والتعليم العالي الفلسطينية ، إنجازات الوزارة ( 2006

www.mohe.gov.ps/achivments.html

: (2006/12/10)،( 83 . وكالة ضمان الجودة ، جامعة الإسكندرية ( 2006

http://www.fpegalex.org/arabic/Qaap_ar.htm

:(2006/9/ 84 . وكالة ضمان الجودة بالتعليم العالي، دليل الطلاب الأجانب، ( 26

http://www.qaa.ac.uk/international/studentGuide/Arabic_readers.asp

84. Warner, Mark, 2002,”State Council of Higher Education for

Virginia. www.schev.edu.Ac (19/9/2006)

138__